L’impôt sur la fortune immobilière (IFI) désigne la taxe qui remplace l’impôt de solidarité sur la fortune (ISF) depuis janvier 2018. Il est dû par les contribuables dont le patrimoine net taxable excède le seuil de 1 300 000 euros. Certains biens sont partiellement ou totalement exonérés

L’impôt sur la fortune immobilière (IFI) a été instauré en janvier 2018 pour remplacer l’impôt sur la fortune (ISF). Ce nouveau prélèvement concerne les personnes physiques détenant un patrimoine immobilier net supérieur à 1,3 million d’euros. Il se déclare sur le formulaire annexe n°2042-IFI en même temps que l’impôt sur le revenu, soit entre les mois d’avril et de juin, selon que l’on souscrit une déclaration en ligne ou papier.

Le montant de l’IFI est assis sur la valeur du patrimoine net taxable. Ce dernier est la somme des valeurs imposables des biens immobiliers possédés au 1er janvier de l’année par le foyer fiscal (personne seule ou couples mariés, pacsés ou concubins) à laquelle on soustrait les dettes déductibles. Ces dettes déductibles de la valeur du patrimoine imposable sont celles relatives à l’achat de biens ou de droits immobiliers imposables à l’IFI (déduction des emprunts immobiliers), aux dépenses d’amélioration, de construction, de reconstruction ou d’agrandissement, et aux dépenses d’entretien. Les impôts dus au titre des propriétés concernées (par exemple la taxe foncière, les droits de succession) sont également déductibles, tout comme les dépenses d’acquisition des parts ou des actions de sociétés ou d’organismes au prorata de la valeur des biens et des droits immobiliers. Pour être déductibles, ces dettes doivent exister au 1er janvier de l’année.

L’IFI ne s’applique que sur les biens immobiliers

Contrairement à l’ISF, qui prenait en compte les placements financiers, l’épargne et les autres valeurs mobilières, le patrimoine immobilier net imposable à l’IFI n’est constitué que de valeurs immobilières. Les biens imposables à l’IFI sont notamment les immeubles bâtis et non bâtis détenus directement, tels que les maisons, les appartements et leurs dépendances (garage, parking, cave), les terrains à bâtir, les terrains agricoles, les bâtiments classés monuments historiques et les immeubles en cours de construction au 1er janvier de l’année d’imposition. Sont également imposables les immeubles ou les fractions d’immeubles détenus indirectement par le biais d’une société (SCPI, OPCI, SCI…) ou d’une assurance-vie.

À noter que la valeur vénale de l’habitation principale bénéficie d’un abattement forfaitaire de 30 % à condition qu’elle ne soit pas détenue par le biais d’une SCI de gestion.

Les biens et les droits immobiliers considérés comme des biens professionnels sont totalement exonérés, sous certaines conditions. Ils doivent être utilisés dans le cadre d’une profession industrielle, commerciale, artisanale, agricole ou libérale. L’activité concernée doit correspondre à l’exercice effectif d’une véritable profession (exercice, à titre habituel et constant, d’une activité de nature à procurer à celui qui l’exerce le moyen de satisfaire aux besoins de l’existence).

Des actifs agricoles partiellement exonérés

Elle doit être exercée soit par le propriétaire des biens ou des droits immobiliers, soit par son conjoint, par son partenaire de pacs, par son concubin ou par ses enfants mineurs sous administration légale. L’activité doit être la profession principale du redevable, c’est-à-dire qu’elle constitue l’essentiel de ses activités économiques. Les biens ou les droits immobiliers doivent être nécessaires à l’exercice de cette profession.

Sont également exonérées les parts ou les actions représentatives de biens immobiliers affectés à l’activité industrielle, commerciale, artisanale, agricole ou libérale d’une société de personnes soumise à l’impôt sur le revenu ou d’une société soumise à l’impôt sur les sociétés lorsque le propriétaire des parts ou des actions (ou un membre de son foyer fiscal) exerce dans la société son activité professionnelle à titre principal. Lorsqu’ils ne peuvent pas bénéficier de l’exonération des biens professionnels, sont exonérés partiellement : les bois et les forêts, les parts de groupements forestiers (à hauteur de 75 %) et les sommes déposées sur un compte d’investissement forestier et d’assurance (Cifa). Les biens ruraux loués à long terme ainsi que les parts de groupements fonciers agricoles (GFA), de groupements agricoles fonciers (GAF) et de groupements fonciers viticoles (GFV) sont exonérés d’IFI à hauteur de 75 % de leur valeur totale (quel que soit le nombre de baux loués ou de parts), jusqu’à 101 897 € et de 50 % au-delà de cette somme. Le montant imposable est calculé automatiquement par l’administration.

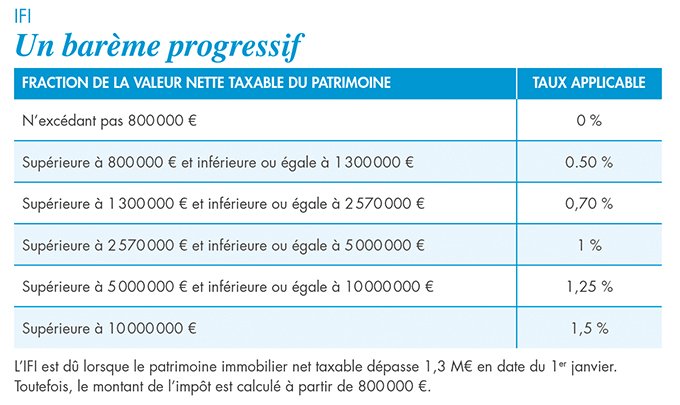

Six tranches d’imposition

L’impôt sur la fortune immobilière est calculé en appliquant un barème progressif au patrimoine immobilier net imposable. Ce barème est composé de six tranches d’imposition auxquelles des taux allant de 0 à 1,5 % sont appliqués (voir tableau) et démarre à partir de 800 000 euros. Un mécanisme de décote s’applique pour les patrimoines immobiliers dont la valeur nette est comprise entre 1,3 et 1,4 million d’euros. Comme l’ISF, l’IFI est plafonné en fonction du montant cumulé des impôts de l’assujetti.

En ces temps de crise, Groupe6TM, éditeur de votre magazine "Viti" et son site mon-viti, a décidé de vous donner libre accès à l’ensemble des contenus désormais publiés sur www.mon-viti.com. En raison de l'arrêt de l'activité de nos prestataires (imprimeur et routeur), vos prochains magazines papier "Viti" et leurs pages leaders pourraient ne pas être imprimés et livrés.

À période exceptionnelle, mesure exceptionnelle : nos journalistes continuent de vous informer par le biais d'une newsletter quotidienne et gratuite, comportant les dernières informations vérifiées sur la crise sanitaire, ainsi que celles en lien avec votre secteur d’activité.

>> S’abonner à la newsletter gratuite quotidienne.

Votre expertise et vos expériences nous sont précieuses. N’hésitez pas à nous en faire part sur les réseaux sociaux (Twitter, Facebook et LinkedIn). Nous nous en ferons l’écho à chaque fois que vos retours seront utiles à la communauté.