Très impliqués sur les questions assurantielles, les Vignerons Indépendants de France présentent leurs dernières revendications pour améliorer la couverture financière des exploitations confrontés à des aléas climatiques.

Revoir le contrat socle des assurances

Concernant l’assurance, adoptée à ce jour par 20 % des exploitations viticoles françaises, les VIF proposent de modifier le contrat socle.

- Résoudre le problème de la moyenne olympique : sur les domaines touchés sur plusieurs millésimes de suite par les aléas climatiques, les rendements sont amputés. La moyenne olympique aussi. Les remboursements sont donc réduits.

- Ajouter une tranche de prix au barème du Comité national de gestion des risques en agriculture

- Abaisser le taux de franchise à 15-20 %

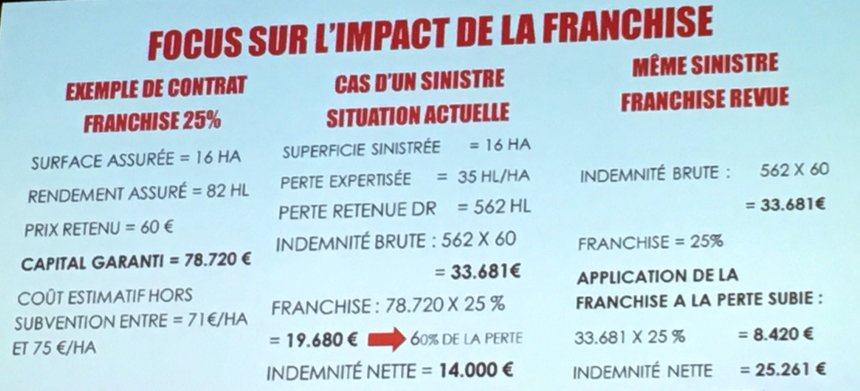

- Revoir le mode de calcul de la franchise lors de sinistre. Les VIF souhaitent que le calcul de la franchise ne se fasse plus sur le capital assuré mais sur la perte subie.

Voici un exemple comparant le système de calcul actuel avec celui demandé par les Vignerons Indépendants de France.

Encourager le stockage avec une fiscalité avantageuse

Les VIF voient l’assurance comme un des moyens possibles pour sécuriser les entreprises. La mise en réserve de vin est un des dossiers défendus par le syndicat. De fait, les VIF souhaitent :

- Encourager les ODG à mettre en place le système des VCI : volume compensatoire individuel. Les vignerons peuvent constituer des « stocks » de vin si leurs vignes produisent au-dessus du rendement autorisé, sans dépasser le rendement butoir. Les volumes placés en VCI peuvent être revendiqués en AOC ou IGP en substitution d’un volume équivalent récolté l’année n + 1.

- Autoriser et accompagner fiscalement la création d’une réserve de précaution. Beaucoup d’exploitations ne dépassent jamais le rendement autorisé. Elles ne peuvent prétendre au VCI. La réserve de précaution permettrait de mettre du vin de côté pour utilisation en année n + 1. Comme les VCI il ne serait pas considéré fiscalement comme du stock.

- Déplafonner la Déduction pour Aléa (DPA)

Enfin, les VIF proposent de mettre en place un lissage fiscale et social des indemnités d’assurance. Après un sinistre, les indemnités sont versées sur l’année. Les VIF demandent à ce que les indemnités soient versés sur 2 ou 3 ans.